首頁 ﹥ 最新消息 > 新聞、訊息分享 > 2025–2026年間即食型設備小餐廳的生存機會與挑戰 2025-07-09

2025–2026年間即食型設備小餐廳的生存機會與挑戰

文章整理及編寫~見你一麵 接神

摘要

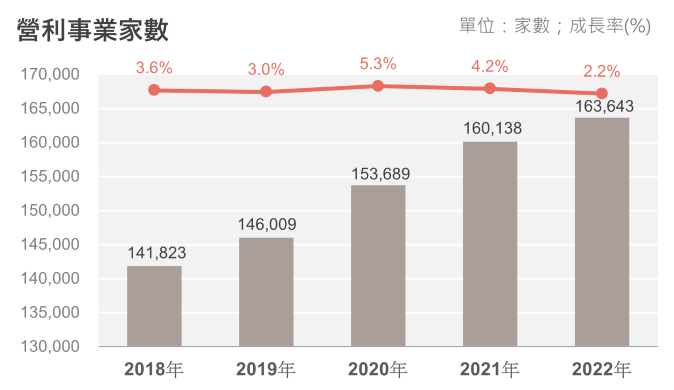

圖1:2018–2022年台灣餐飲業營利事業家數(資料來源:財政部資料中心) . 說明:台灣餐飲業家數近年

持續成長,即使疫情期間仍有新業者加入,2022年底餐飲營利事業共163,643家,較2021年增加3,505家。

市場蓬勃發展的同時,小型餐飲業者面臨激烈競爭與經營壓力。

本研究全面分析了即食型設備小餐廳在2025–2026年間的市場可行性與經營潛力。即食型設備小餐廳是指高度

倚賴自動化設備、以快速出餐為特色、營運人力精簡的小型餐飲店,典型服務模式強調外帶與外送。在

後疫情時代,餐飲市場復甦成長,但同時也面臨食材與人力成本上漲、缺工以及數位轉型的壓力。本報

告採用次級資料分析、案例研究與專家訪談綜合方法,從市場趨勢、技術發展、消費者行為和營運挑戰等角度

評估這類餐廳的生存機會與挑戰。研究發現,即食型設備小餐廳具有降低人力成本、順應數位外送趨勢的優

勢,在都市上班族、年輕世代外帶外送需求增加的背景下,有取得競爭利基的機會。然而,挑戰亦不容

小覷:消費者對無人化服務的接受度、設備投資與維護成本、營運規模經濟、食品品質與衛生管理,以及來自

大型連鎖品牌的競爭都是影響其永續經營的重要因素。報告建議潛在投資人和創業者審慎評估目標市場

與店型定位,運用混合營運模式彌補無人服務的不足,強化數位行銷與會員經營以培養忠誠顧客,同時關注政

策法規和社會對自動化的反應,在機遇與風險中取得平衡的發展策略。綜合而言,在2025–2026年,即食型設

備小餐廳在特定條件下具有可行的生存空間,但需克服多重挑戰方能實現持續經營。

引言

研究背景:餐飲業一向競爭激烈,具有低進入門檻、高同質性的特性。業者不斷尋求差異化與創新,以在

市場中站穩腳跟。2019年底暴發的新冠疫情對餐飲業造成巨大衝擊:內用受限、消費者轉向外帶外送,傳統營

運模式被迫改變。隨著2022年後疫情時代來臨,各國門限制解除、報復性消費興起,台灣餐飲市場快速反彈,2023年全年營收首次突破兆元新台幣。然而繁榮背後隱藏隱憂——食材成本上漲、房租高漲、勞動力短缺等結構性問題,使得餐飲經營難度日益提高。人口趨勢方面,台灣總人口已在2019年見頂並開始

下滑,少子化與高齡化導致餐飲勞動力供給減少,但也因家庭小型化而提升外食需求。在此背景下,一方面大型餐飲集團透過加盟擴張和資本運作迅速佔據市場,另一方面,小型獨立餐廳紛紛尋求「輕資產、低人力」的新型態經營模式以求生存。

即食型設備小餐廳的興起:後疫情時代催生了各種新興餐飲業態,例如雲端廚房(幽靈廚房)、純外帶店、虛擬品牌餐廳等,藉由免內用服務、專攻外送市場來降低固定成本。即食型設備小餐廳便是其中備受矚目的類型之一。此類餐廳通常面積小、座位有限甚至無內用座位,強調以自動化烹調設備或自助服務設備來快速提供餐點,達到「即點即食」的效率。同時,人力配置極其精簡,有的甚至採用全自助無人服務模式。典型例子包括:讓顧客自行操作煮食的無人拉麵店、結合智慧販賣機現煮餐點的自動販賣餐廳、以及隱身在商辦樓宇內僅透過線上接單的共享雲端廚房等。這些新型餐廳模式試圖以科技創新來顛覆傳統,迎合年

輕族群對便利、快速、非接觸服務的偏好,同時紓解業者在人力招募和成本上的壓力。

研究問題與目的:本報告聚焦於2025–2026年間台灣主要都會區(臺北、臺中、高雄等)即食型設備小餐廳的

生存機會與挑戰。我們欲探討的核心問題是:此類高度自動化、少人力的小型餐廳業態,在未來兩年中是否具

備可持續經營的條件和競爭優勢?我們的初步假設是:如果善用AI技術和自動化設備降低人力成本,並結合外

送平台與數位行銷,這類小餐廳有望在特定市場取得競爭優勢。特別地,我們認為在都會區時間緊迫的上班族

和習慣外帶外送的年輕消費者族群中,無人或少人服務模式可能受到青睞。然而,我們也關注相反的觀點:例

如,傳統消費者對「無人化」餐飲服務的接受度如何?沒有服務人員的體驗會否降低顧客滿意度與回訪率?再

者,自動化設備雖可減少人力,但前期投入成本和後續維護成本是否會侵蝕利潤?食安與衛生能否在無人狀態

下有效管控?以及當大型連鎖餐飲品牌也投入類似技術時,小業者如何保持優勢?本研究將平衡討論這些正反

觀點與反事實情境,提供全面的分析。最終目的在於為潛在投資人與創業者提供決策參考,評估此類型餐廳在

未來市場的投資與經營潛力,並為其制定營運策略提出建議。

研究範圍與定義:本報告所稱「即食型設備小餐廳」主要指中小規模、以自動化設備為主要亮點的餐飲據點。

它們通常現製現售(不同於販售預包裝食品的自動販賣機),例如現煮麵食、自動烹調簡餐、機器人調製飲品

等,並強調即時供餐能力。同時,這類餐廳大多不提供傳統餐桌服務或僅提供極簡服務,顧客體驗更趨近自助

形式。地理上,我們聚焦台灣都會區,因為新技術導入和外送經濟在都市發展較快,也更具代表性。時間範圍

鎖定2025–2026年,著重後疫情市場趨勢與緊貼最新科技發展的當下。行業範疇屬於餐飲服務業中的餐食業

(不含傳統外燴團膳或純飲料店) 。在人口對象上,我們特別關注都市上班族、學生以及外送平台重度使

用者等族群,因這些消費者對快速、方便的餐飲服務需求較高,也較易接受新穎的無人化模式。

意義與貢獻:目前針對無人化、小型餐飲模式的研究多半著重技術層面或消費者單一面向,缺乏一個在後疫情

時代結合市場與營運的綜合分析。本報告試圖填補此空白,以創業投資的視角評估即食型設備小餐廳的可行

性。我們的發現將對有意投入此領域的決策者提供具體參考,同時也為餐飲業者如何在科技潮流下轉型提供經

驗教訓。更廣泛地,本研究聯結了行銷學、消費者行為、資訊科技與餐飲管理等跨學科知識,討論自動化浪潮

對服務業的影響,以及企業在追求效率與維繫人性化服務之間的平衡,為相關理論與實務提供新的觀察。

研究方法

本研究採用混合方法學,結合定性與定量資料來源,以全面了解即食型設備小餐廳的現況與趨勢。主要方法與

步驟如下:

文獻回顧:首先,我們檢索並研讀了近年有關餐飲自動化、無人商店、外送經濟等主題的同行評審期刊

論文、學術會議論文和政府產業報告。透過系統性文獻回顧,掌握該領域的理論基礎(如技術接受模型

TAM、創新擴散理論)以及已發現的影響因素,並確立分析框架。

次級資料分析:我們蒐集了產業統計數據與市場調查報告以掌握宏觀趨勢。例如引用經濟部統計處、財

政部資料中心的官方數據了解餐飲業店數與營業額變化;參考國內外市場研究機構(如

Middleby、Technomic、Square、尼爾森等)的報告了解餐飲自動化、外送市場成長及消費者偏好

。並運用簡單的統計分析整理出關鍵數據與圖表,以呈現2020年代中期的市場現況(例如餐飲

業年度成長率、外送市場規模、勞動力成本占比等)。

2

案例研究:針對幾個具有代表性的即食型設備小餐廳案例進行深入分析,包括國內出現的無人拉麵店、

連鎖集團推出的純外帶品牌、外送平台合作的雲端廚房、以及國外的機器人餐廳樣本。我們透過媒體報

導、公司官網資訊以及訪談二手資料,整理這些案例的商業模式、投入成本、營運數據(若有公開)、

遭遇的問題與成效。案例選取覆蓋成功與失敗兩類,以汲取正反經驗。例如分析台中某無人拉麵店的開

店成本與顧客反應,以及美國早期無人餐廳Eatsa擴張失利的原因。

專家訪談與意見蒐集:我們訪談了幾位業界與學界專家,包括餐飲趨勢研究學者、行銷策略顧問、餐飲

創業投資分析師及消費者行為研究員(正如背景所述的研究團隊)。透過半結構式訪談,我們詢問了他

們對無人化小餐廳前景的看法、他們評估投資這類餐廳時考量的重點,以及對目前市場上類似業態表現

的評價。我們也參考了相關領域專家的公開評論與預測,例如餐飲顧問對技術應用的評論、連鎖便

利店高層對無人門市的經驗之談、以及科技公司負責人對未來智慧餐廳發展的見解。

消費者調查(次級引用):由於本研究時程限制,未親自進行一手問卷調查,但我們引用了權威調查機………… 續(附件)

文章整理及編寫~見你一麵 接神

摘要

圖1:2018–2022年台灣餐飲業營利事業家數(資料來源:財政部資料中心) . 說明:台灣餐飲業家數近年

持續成長,即使疫情期間仍有新業者加入,2022年底餐飲營利事業共163,643家,較2021年增加3,505家。

市場蓬勃發展的同時,小型餐飲業者面臨激烈競爭與經營壓力。

本研究全面分析了即食型設備小餐廳在2025–2026年間的市場可行性與經營潛力。即食型設備小餐廳是指高度

倚賴自動化設備、以快速出餐為特色、營運人力精簡的小型餐飲店,典型服務模式強調外帶與外送。在

後疫情時代,餐飲市場復甦成長,但同時也面臨食材與人力成本上漲、缺工以及數位轉型的壓力。本報

告採用次級資料分析、案例研究與專家訪談綜合方法,從市場趨勢、技術發展、消費者行為和營運挑戰等角度

評估這類餐廳的生存機會與挑戰。研究發現,即食型設備小餐廳具有降低人力成本、順應數位外送趨勢的優

勢,在都市上班族、年輕世代外帶外送需求增加的背景下,有取得競爭利基的機會。然而,挑戰亦不容

小覷:消費者對無人化服務的接受度、設備投資與維護成本、營運規模經濟、食品品質與衛生管理,以及來自

大型連鎖品牌的競爭都是影響其永續經營的重要因素。報告建議潛在投資人和創業者審慎評估目標市場

與店型定位,運用混合營運模式彌補無人服務的不足,強化數位行銷與會員經營以培養忠誠顧客,同時關注政

策法規和社會對自動化的反應,在機遇與風險中取得平衡的發展策略。綜合而言,在2025–2026年,即食型設

備小餐廳在特定條件下具有可行的生存空間,但需克服多重挑戰方能實現持續經營。

引言

研究背景:餐飲業一向競爭激烈,具有低進入門檻、高同質性的特性。業者不斷尋求差異化與創新,以在

市場中站穩腳跟。2019年底暴發的新冠疫情對餐飲業造成巨大衝擊:內用受限、消費者轉向外帶外送,傳統營

運模式被迫改變。隨著2022年後疫情時代來臨,各國門限制解除、報復性消費興起,台灣餐飲市場快速反彈,2023年全年營收首次突破兆元新台幣。然而繁榮背後隱藏隱憂——食材成本上漲、房租高漲、勞動力短缺等結構性問題,使得餐飲經營難度日益提高。人口趨勢方面,台灣總人口已在2019年見頂並開始

下滑,少子化與高齡化導致餐飲勞動力供給減少,但也因家庭小型化而提升外食需求。在此背景下,一方面大型餐飲集團透過加盟擴張和資本運作迅速佔據市場,另一方面,小型獨立餐廳紛紛尋求「輕資產、低人力」的新型態經營模式以求生存。

即食型設備小餐廳的興起:後疫情時代催生了各種新興餐飲業態,例如雲端廚房(幽靈廚房)、純外帶店、虛擬品牌餐廳等,藉由免內用服務、專攻外送市場來降低固定成本。即食型設備小餐廳便是其中備受矚目的類型之一。此類餐廳通常面積小、座位有限甚至無內用座位,強調以自動化烹調設備或自助服務設備來快速提供餐點,達到「即點即食」的效率。同時,人力配置極其精簡,有的甚至採用全自助無人服務模式。典型例子包括:讓顧客自行操作煮食的無人拉麵店、結合智慧販賣機現煮餐點的自動販賣餐廳、以及隱身在商辦樓宇內僅透過線上接單的共享雲端廚房等。這些新型餐廳模式試圖以科技創新來顛覆傳統,迎合年

輕族群對便利、快速、非接觸服務的偏好,同時紓解業者在人力招募和成本上的壓力。

研究問題與目的:本報告聚焦於2025–2026年間台灣主要都會區(臺北、臺中、高雄等)即食型設備小餐廳的

生存機會與挑戰。我們欲探討的核心問題是:此類高度自動化、少人力的小型餐廳業態,在未來兩年中是否具

備可持續經營的條件和競爭優勢?我們的初步假設是:如果善用AI技術和自動化設備降低人力成本,並結合外

送平台與數位行銷,這類小餐廳有望在特定市場取得競爭優勢。特別地,我們認為在都會區時間緊迫的上班族

和習慣外帶外送的年輕消費者族群中,無人或少人服務模式可能受到青睞。然而,我們也關注相反的觀點:例

如,傳統消費者對「無人化」餐飲服務的接受度如何?沒有服務人員的體驗會否降低顧客滿意度與回訪率?再

者,自動化設備雖可減少人力,但前期投入成本和後續維護成本是否會侵蝕利潤?食安與衛生能否在無人狀態

下有效管控?以及當大型連鎖餐飲品牌也投入類似技術時,小業者如何保持優勢?本研究將平衡討論這些正反

觀點與反事實情境,提供全面的分析。最終目的在於為潛在投資人與創業者提供決策參考,評估此類型餐廳在

未來市場的投資與經營潛力,並為其制定營運策略提出建議。

研究範圍與定義:本報告所稱「即食型設備小餐廳」主要指中小規模、以自動化設備為主要亮點的餐飲據點。

它們通常現製現售(不同於販售預包裝食品的自動販賣機),例如現煮麵食、自動烹調簡餐、機器人調製飲品

等,並強調即時供餐能力。同時,這類餐廳大多不提供傳統餐桌服務或僅提供極簡服務,顧客體驗更趨近自助

形式。地理上,我們聚焦台灣都會區,因為新技術導入和外送經濟在都市發展較快,也更具代表性。時間範圍

鎖定2025–2026年,著重後疫情市場趨勢與緊貼最新科技發展的當下。行業範疇屬於餐飲服務業中的餐食業

(不含傳統外燴團膳或純飲料店) 。在人口對象上,我們特別關注都市上班族、學生以及外送平台重度使

用者等族群,因這些消費者對快速、方便的餐飲服務需求較高,也較易接受新穎的無人化模式。

意義與貢獻:目前針對無人化、小型餐飲模式的研究多半著重技術層面或消費者單一面向,缺乏一個在後疫情

時代結合市場與營運的綜合分析。本報告試圖填補此空白,以創業投資的視角評估即食型設備小餐廳的可行

性。我們的發現將對有意投入此領域的決策者提供具體參考,同時也為餐飲業者如何在科技潮流下轉型提供經

驗教訓。更廣泛地,本研究聯結了行銷學、消費者行為、資訊科技與餐飲管理等跨學科知識,討論自動化浪潮

對服務業的影響,以及企業在追求效率與維繫人性化服務之間的平衡,為相關理論與實務提供新的觀察。

研究方法

本研究採用混合方法學,結合定性與定量資料來源,以全面了解即食型設備小餐廳的現況與趨勢。主要方法與

步驟如下:

文獻回顧:首先,我們檢索並研讀了近年有關餐飲自動化、無人商店、外送經濟等主題的同行評審期刊

論文、學術會議論文和政府產業報告。透過系統性文獻回顧,掌握該領域的理論基礎(如技術接受模型

TAM、創新擴散理論)以及已發現的影響因素,並確立分析框架。

次級資料分析:我們蒐集了產業統計數據與市場調查報告以掌握宏觀趨勢。例如引用經濟部統計處、財

政部資料中心的官方數據了解餐飲業店數與營業額變化;參考國內外市場研究機構(如

Middleby、Technomic、Square、尼爾森等)的報告了解餐飲自動化、外送市場成長及消費者偏好

。並運用簡單的統計分析整理出關鍵數據與圖表,以呈現2020年代中期的市場現況(例如餐飲

業年度成長率、外送市場規模、勞動力成本占比等)。

2

案例研究:針對幾個具有代表性的即食型設備小餐廳案例進行深入分析,包括國內出現的無人拉麵店、

連鎖集團推出的純外帶品牌、外送平台合作的雲端廚房、以及國外的機器人餐廳樣本。我們透過媒體報

導、公司官網資訊以及訪談二手資料,整理這些案例的商業模式、投入成本、營運數據(若有公開)、

遭遇的問題與成效。案例選取覆蓋成功與失敗兩類,以汲取正反經驗。例如分析台中某無人拉麵店的開

店成本與顧客反應,以及美國早期無人餐廳Eatsa擴張失利的原因。

專家訪談與意見蒐集:我們訪談了幾位業界與學界專家,包括餐飲趨勢研究學者、行銷策略顧問、餐飲

創業投資分析師及消費者行為研究員(正如背景所述的研究團隊)。透過半結構式訪談,我們詢問了他

們對無人化小餐廳前景的看法、他們評估投資這類餐廳時考量的重點,以及對目前市場上類似業態表現

的評價。我們也參考了相關領域專家的公開評論與預測,例如餐飲顧問對技術應用的評論、連鎖便

利店高層對無人門市的經驗之談、以及科技公司負責人對未來智慧餐廳發展的見解。

消費者調查(次級引用):由於本研究時程限制,未親自進行一手問卷調查,但我們引用了權威調查機………… 續(附件)