首页 > 最新消息 > 新闻、讯息分享 > 2025–2026年间即食型设备小餐厅的生存机会与挑战 2025-07-09

2025–2026年间即食型设备小餐厅的生存机会与挑战

文章整理及编写~见你一面 接神

摘要

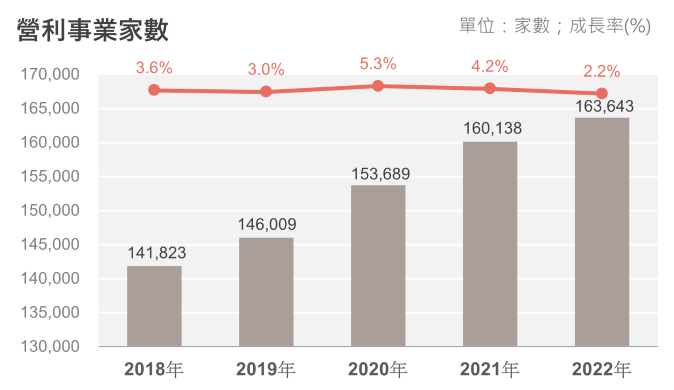

图1:2018–2022年台湾餐饮业营利事业家数(资料来源:财政部资料中心) . 说明:台湾餐饮业家数近年

持续成长,即使疫情期间仍有新业者加入,2022年底餐饮营利事业共163,643家,较2021年增加3,505家。

市场蓬勃发展的同时,小型餐饮业者面临激烈竞争与经营压力。

本研究全面分析了即食型设备小餐厅在2025–2026年间的市场可行性与经营潜力。即食型设备小餐厅是指高度

倚赖自动化设备、以快速出餐为特色、营运人力精简的小型餐饮店,典型服务模式强调外带与外送。在

后疫情时代,餐饮市场复苏成长,但同时也面临食材与人力成本上涨、缺工以及数位转型的压力。本报

告采用次级资料分析、案例研究与专家访谈综合方法,从市场趋势、技术发展、消费者行为和营运挑战等角度

评估这类餐厅的生存机会与挑战。研究发现,即食型设备小餐厅具有降低人力成本、顺应数位外送趋势的优

势,在都市上班族、年轻世代外带外送需求增加的背景下,有取得竞争利基的机会。然而,挑战亦不容

小觑:消费者对无人化服务的接受度、设备投资与维护成本、营运规模经济、食品品质与卫生管理,以及来自

大型连锁品牌的竞争都是影响其永续经营的重要因素。报告建议潜在投资人和创业者审慎评估目标市场

与店型定位,运用混合营运模式弥补无人服务的不足,强化数位行销与会员经营以培养忠诚顾客,同时关注政

策法规和社会对自动化的反应,在机遇与风险中取得平衡的发展策略。综合而言,在2025–2026年,即食型设

备小餐厅在特定条件下具有可行的生存空间,但需克服多重挑战方能实现持续经营。

引言

研究背景:餐饮业一向竞争激烈,具有低进入门槛、高同质性的特性。业者不断寻求差异化与创新,以在

市场中站稳脚跟。2019年底暴发的新冠疫情对餐饮业造成巨大冲击:内用受限、消费者转向外带外送,传统营

运模式被迫改变。随著2022年后疫情时代来临,各国门限制解除、报复性消费兴起,台湾餐饮市场快速反弹,2023年全年营收首次突破兆元新台币。然而繁荣背后隐藏隐忧——食材成本上涨、房租高涨、劳动力短缺等结构性问题,使得餐饮经营难度日益提高。人口趋势方面,台湾总人口已在2019年见顶并开始

下滑,少子化与高龄化导致餐饮劳动力供给减少,但也因家庭小型化而提升外食需求。在此背景下,一方面大型餐饮集团透过加盟扩张和资本运作迅速占据市场,另一方面,小型独立餐厅纷纷寻求「轻资产、低人力」的新型态经营模式以求生存。

即食型设备小餐厅的兴起:后疫情时代催生了各种新兴餐饮业态,例如云端厨房(幽灵厨房)、纯外带店、虚拟品牌餐厅等,藉由免内用服务、专攻外送市场来降低固定成本。即食型设备小餐厅便是其中备受瞩目的类型之一。此类餐厅通常面积小、座位有限甚至无内用座位,强调以自动化烹调设备或自助服务设备来快速提供餐点,达到「即点即食」的效率。同时,人力配置极其精简,有的甚至采用全自助无人服务模式。典型例子包括:让顾客自行操作煮食的无人拉面店、结合智慧贩卖机现煮餐点的自动贩卖餐厅、以及隐身在商办楼宇内仅透过线上接单的共享云端厨房等。这些新型餐厅模式试图以科技创新来颠覆传统,迎合年

轻族群对便利、快速、非接触服务的偏好,同时纾解业者在人力招募和成本上的压力。

研究问题与目的:本报告聚焦於2025–2026年间台湾主要都会区(台北、台中、高雄等)即食型设备小餐厅的

生存机会与挑战。我们欲探讨的核心问题是:此类高度自动化、少人力的小型餐厅业态,在未来两年中是否具

备可持续经营的条件和竞争优势?我们的初步假设是:如果善用AI技术和自动化设备降低人力成本,并结合外

送平台与数位行销,这类小餐厅有望在特定市场取得竞争优势。特别地,我们认为在都会区时间紧迫的上班族

和习惯外带外送的年轻消费者族群中,无人或少人服务模式可能受到青睐。然而,我们也关注相反的观点:例

如,传统消费者对「无人化」餐饮服务的接受度如何?没有服务人员的体验会否降低顾客满意度与回访率?再

者,自动化设备虽可减少人力,但前期投入成本和后续维护成本是否会侵蚀利润?食安与卫生能否在无人状态

下有效管控?以及当大型连锁餐饮品牌也投入类似技术时,小业者如何保持优势?本研究将平衡讨论这些正反

观点与反事实情境,提供全面的分析。最终目的在於为潜在投资人与创业者提供决策参考,评估此类型餐厅在

未来市场的投资与经营潜力,并为其制定营运策略提出建议。

研究范围与定义:本报告所称「即食型设备小餐厅」主要指中小规模、以自动化设备为主要亮点的餐饮据点。

它们通常现制现售(不同於贩售预包装食品的自动贩卖机),例如现煮面食、自动烹调简餐、机器人调制饮品

等,并强调即时供餐能力。同时,这类餐厅大多不提供传统餐桌服务或仅提供极简服务,顾客体验更趋近自助

形式。地理上,我们聚焦台湾都会区,因为新技术导入和外送经济在都市发展较快,也更具代表性。时间范围

锁定2025–2026年,著重后疫情市场趋势与紧贴最新科技发展的当下。行业范畴属於餐饮服务业中的餐食业

(不含传统外烩团膳或纯饮料店) 。在人口对象上,我们特别关注都市上班族、学生以及外送平台重度使

用者等族群,因这些消费者对快速、方便的餐饮服务需求较高,也较易接受新颖的无人化模式。

意义与贡献:目前针对无人化、小型餐饮模式的研究多半著重技术层面或消费者单一面向,缺乏一个在后疫情

时代结合市场与营运的综合分析。本报告试图填补此空白,以创业投资的视角评估即食型设备小餐厅的可行

性。我们的发现将对有意投入此领域的决策者提供具体参考,同时也为餐饮业者如何在科技潮流下转型提供经

验教训。更广泛地,本研究联结了行销学、消费者行为、资讯科技与餐饮管理等跨学科知识,讨论自动化浪潮

对服务业的影响,以及企业在追求效率与维系人性化服务之间的平衡,为相关理论与实务提供新的观察。

研究方法

本研究采用混合方法学,结合定性与定量资料来源,以全面了解即食型设备小餐厅的现况与趋势。主要方法与

步骤如下:

文献回顾:首先,我们检索并研读了近年有关餐饮自动化、无人商店、外送经济等主题的同行评审期刊

论文、学术会议论文和政府产业报告。透过系统性文献回顾,掌握该领域的理论基础(如技术接受模型

TAM、创新扩散理论)以及已发现的影响因素,并确立分析框架。

次级资料分析:我们搜集了产业统计数据与市场调查报告以掌握宏观趋势。例如引用经济部统计处、财

政部资料中心的官方数据了解餐饮业店数与营业额变化;参考国内外市场研究机构(如

Middleby、Technomic、Square、尼尔森等)的报告了解餐饮自动化、外送市场成长及消费者偏好

。并运用简单的统计分析整理出关键数据与图表,以呈现2020年代中期的市场现况(例如餐饮

业年度成长率、外送市场规模、劳动力成本占比等)。

2

案例研究:针对几个具有代表性的即食型设备小餐厅案例进行深入分析,包括国内出现的无人拉面店、

连锁集团推出的纯外带品牌、外送平台合作的云端厨房、以及国外的机器人餐厅样本。我们透过媒体报

导、公司官网资讯以及访谈二手资料,整理这些案例的商业模式、投入成本、营运数据(若有公开)、

遭遇的问题与成效。案例选取覆盖成功与失败两类,以汲取正反经验。例如分析台中某无人拉面店的开

店成本与顾客反应,以及美国早期无人餐厅Eatsa扩张失利的原因。

专家访谈与意见搜集:我们访谈了几位业界与学界专家,包括餐饮趋势研究学者、行销策略顾问、餐饮

创业投资分析师及消费者行为研究员(正如背景所述的研究团队)。透过半结构式访谈,我们询问了他

们对无人化小餐厅前景的看法、他们评估投资这类餐厅时考量的重点,以及对目前市场上类似业态表现

的评价。我们也参考了相关领域专家的公开评论与预测,例如餐饮顾问对技术应用的评论、连锁便

利店高层对无人门市的经验之谈、以及科技公司负责人对未来智慧餐厅发展的见解。

消费者调查(次级引用):由於本研究时程限制,未亲自进行一手问卷调查,但我们引用了权威调查机………… 续(附件)

文章整理及编写~见你一面 接神

摘要

图1:2018–2022年台湾餐饮业营利事业家数(资料来源:财政部资料中心) . 说明:台湾餐饮业家数近年

持续成长,即使疫情期间仍有新业者加入,2022年底餐饮营利事业共163,643家,较2021年增加3,505家。

市场蓬勃发展的同时,小型餐饮业者面临激烈竞争与经营压力。

本研究全面分析了即食型设备小餐厅在2025–2026年间的市场可行性与经营潜力。即食型设备小餐厅是指高度

倚赖自动化设备、以快速出餐为特色、营运人力精简的小型餐饮店,典型服务模式强调外带与外送。在

后疫情时代,餐饮市场复苏成长,但同时也面临食材与人力成本上涨、缺工以及数位转型的压力。本报

告采用次级资料分析、案例研究与专家访谈综合方法,从市场趋势、技术发展、消费者行为和营运挑战等角度

评估这类餐厅的生存机会与挑战。研究发现,即食型设备小餐厅具有降低人力成本、顺应数位外送趋势的优

势,在都市上班族、年轻世代外带外送需求增加的背景下,有取得竞争利基的机会。然而,挑战亦不容

小觑:消费者对无人化服务的接受度、设备投资与维护成本、营运规模经济、食品品质与卫生管理,以及来自

大型连锁品牌的竞争都是影响其永续经营的重要因素。报告建议潜在投资人和创业者审慎评估目标市场

与店型定位,运用混合营运模式弥补无人服务的不足,强化数位行销与会员经营以培养忠诚顾客,同时关注政

策法规和社会对自动化的反应,在机遇与风险中取得平衡的发展策略。综合而言,在2025–2026年,即食型设

备小餐厅在特定条件下具有可行的生存空间,但需克服多重挑战方能实现持续经营。

引言

研究背景:餐饮业一向竞争激烈,具有低进入门槛、高同质性的特性。业者不断寻求差异化与创新,以在

市场中站稳脚跟。2019年底暴发的新冠疫情对餐饮业造成巨大冲击:内用受限、消费者转向外带外送,传统营

运模式被迫改变。随著2022年后疫情时代来临,各国门限制解除、报复性消费兴起,台湾餐饮市场快速反弹,2023年全年营收首次突破兆元新台币。然而繁荣背后隐藏隐忧——食材成本上涨、房租高涨、劳动力短缺等结构性问题,使得餐饮经营难度日益提高。人口趋势方面,台湾总人口已在2019年见顶并开始

下滑,少子化与高龄化导致餐饮劳动力供给减少,但也因家庭小型化而提升外食需求。在此背景下,一方面大型餐饮集团透过加盟扩张和资本运作迅速占据市场,另一方面,小型独立餐厅纷纷寻求「轻资产、低人力」的新型态经营模式以求生存。

即食型设备小餐厅的兴起:后疫情时代催生了各种新兴餐饮业态,例如云端厨房(幽灵厨房)、纯外带店、虚拟品牌餐厅等,藉由免内用服务、专攻外送市场来降低固定成本。即食型设备小餐厅便是其中备受瞩目的类型之一。此类餐厅通常面积小、座位有限甚至无内用座位,强调以自动化烹调设备或自助服务设备来快速提供餐点,达到「即点即食」的效率。同时,人力配置极其精简,有的甚至采用全自助无人服务模式。典型例子包括:让顾客自行操作煮食的无人拉面店、结合智慧贩卖机现煮餐点的自动贩卖餐厅、以及隐身在商办楼宇内仅透过线上接单的共享云端厨房等。这些新型餐厅模式试图以科技创新来颠覆传统,迎合年

轻族群对便利、快速、非接触服务的偏好,同时纾解业者在人力招募和成本上的压力。

研究问题与目的:本报告聚焦於2025–2026年间台湾主要都会区(台北、台中、高雄等)即食型设备小餐厅的

生存机会与挑战。我们欲探讨的核心问题是:此类高度自动化、少人力的小型餐厅业态,在未来两年中是否具

备可持续经营的条件和竞争优势?我们的初步假设是:如果善用AI技术和自动化设备降低人力成本,并结合外

送平台与数位行销,这类小餐厅有望在特定市场取得竞争优势。特别地,我们认为在都会区时间紧迫的上班族

和习惯外带外送的年轻消费者族群中,无人或少人服务模式可能受到青睐。然而,我们也关注相反的观点:例

如,传统消费者对「无人化」餐饮服务的接受度如何?没有服务人员的体验会否降低顾客满意度与回访率?再

者,自动化设备虽可减少人力,但前期投入成本和后续维护成本是否会侵蚀利润?食安与卫生能否在无人状态

下有效管控?以及当大型连锁餐饮品牌也投入类似技术时,小业者如何保持优势?本研究将平衡讨论这些正反

观点与反事实情境,提供全面的分析。最终目的在於为潜在投资人与创业者提供决策参考,评估此类型餐厅在

未来市场的投资与经营潜力,并为其制定营运策略提出建议。

研究范围与定义:本报告所称「即食型设备小餐厅」主要指中小规模、以自动化设备为主要亮点的餐饮据点。

它们通常现制现售(不同於贩售预包装食品的自动贩卖机),例如现煮面食、自动烹调简餐、机器人调制饮品

等,并强调即时供餐能力。同时,这类餐厅大多不提供传统餐桌服务或仅提供极简服务,顾客体验更趋近自助

形式。地理上,我们聚焦台湾都会区,因为新技术导入和外送经济在都市发展较快,也更具代表性。时间范围

锁定2025–2026年,著重后疫情市场趋势与紧贴最新科技发展的当下。行业范畴属於餐饮服务业中的餐食业

(不含传统外烩团膳或纯饮料店) 。在人口对象上,我们特别关注都市上班族、学生以及外送平台重度使

用者等族群,因这些消费者对快速、方便的餐饮服务需求较高,也较易接受新颖的无人化模式。

意义与贡献:目前针对无人化、小型餐饮模式的研究多半著重技术层面或消费者单一面向,缺乏一个在后疫情

时代结合市场与营运的综合分析。本报告试图填补此空白,以创业投资的视角评估即食型设备小餐厅的可行

性。我们的发现将对有意投入此领域的决策者提供具体参考,同时也为餐饮业者如何在科技潮流下转型提供经

验教训。更广泛地,本研究联结了行销学、消费者行为、资讯科技与餐饮管理等跨学科知识,讨论自动化浪潮

对服务业的影响,以及企业在追求效率与维系人性化服务之间的平衡,为相关理论与实务提供新的观察。

研究方法

本研究采用混合方法学,结合定性与定量资料来源,以全面了解即食型设备小餐厅的现况与趋势。主要方法与

步骤如下:

文献回顾:首先,我们检索并研读了近年有关餐饮自动化、无人商店、外送经济等主题的同行评审期刊

论文、学术会议论文和政府产业报告。透过系统性文献回顾,掌握该领域的理论基础(如技术接受模型

TAM、创新扩散理论)以及已发现的影响因素,并确立分析框架。

次级资料分析:我们搜集了产业统计数据与市场调查报告以掌握宏观趋势。例如引用经济部统计处、财

政部资料中心的官方数据了解餐饮业店数与营业额变化;参考国内外市场研究机构(如

Middleby、Technomic、Square、尼尔森等)的报告了解餐饮自动化、外送市场成长及消费者偏好

。并运用简单的统计分析整理出关键数据与图表,以呈现2020年代中期的市场现况(例如餐饮

业年度成长率、外送市场规模、劳动力成本占比等)。

2

案例研究:针对几个具有代表性的即食型设备小餐厅案例进行深入分析,包括国内出现的无人拉面店、

连锁集团推出的纯外带品牌、外送平台合作的云端厨房、以及国外的机器人餐厅样本。我们透过媒体报

导、公司官网资讯以及访谈二手资料,整理这些案例的商业模式、投入成本、营运数据(若有公开)、

遭遇的问题与成效。案例选取覆盖成功与失败两类,以汲取正反经验。例如分析台中某无人拉面店的开

店成本与顾客反应,以及美国早期无人餐厅Eatsa扩张失利的原因。

专家访谈与意见搜集:我们访谈了几位业界与学界专家,包括餐饮趋势研究学者、行销策略顾问、餐饮

创业投资分析师及消费者行为研究员(正如背景所述的研究团队)。透过半结构式访谈,我们询问了他

们对无人化小餐厅前景的看法、他们评估投资这类餐厅时考量的重点,以及对目前市场上类似业态表现

的评价。我们也参考了相关领域专家的公开评论与预测,例如餐饮顾问对技术应用的评论、连锁便

利店高层对无人门市的经验之谈、以及科技公司负责人对未来智慧餐厅发展的见解。

消费者调查(次级引用):由於本研究时程限制,未亲自进行一手问卷调查,但我们引用了权威调查机………… 续(附件)